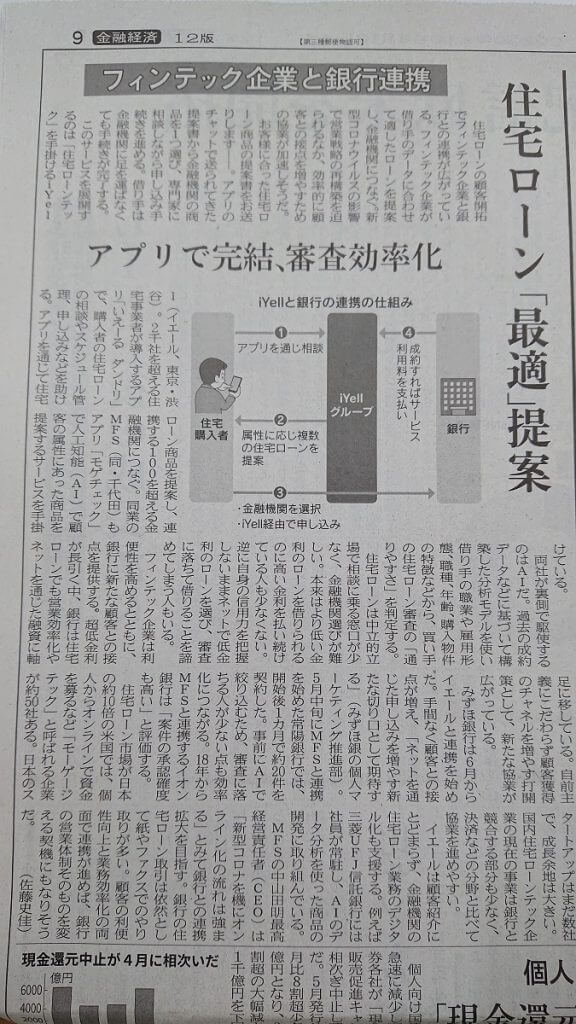

家を建てようと思った時、まずやることは住宅ローンの検討。

借入と自己資金の額から様々な諸経費を見積もった上で、新築工事の費用を算出する必要があります。

「そんなこと当たり前」、と思われるかもしれませんが、現実は意外とルーズです。

お客様はまず、住宅展示場で気に入った住宅メーカーに家を建てたいと相談します。

すると、住宅メーカーの営業マンはお客様に、まず銀行の事前審査を受けさせます。

売上ノルマのある営業マンは、より多く貸してくれる金融機関を紹介します。

営業マンは、ファイナンシャルのプロではないのです。

お客様が借金漬けになることよりも、工事額を引き上げることに腐心しているのです。

本来ならば、お客様の生活設計に添った借入方法をお勧めするべきです。

最近、お客様がネットで直接借り入れ申し込みするケースも出てきました。これですと金利を比較したうえで申込できます。

しかし、お客様自身が貸出手数料や団信など、その他の必要経費を比べることは一般的に難しいと思います。

金利だけの比較では、お得な借り入れになっていない場合があります。

将来の生活設計を予測し、悔いのない自分のライフスタイルの為に借り入れ額を決定し、無理のない返済計画を立てる借り方、そのことが出来る様に金融機関を選ぶべきです。

出来れば、費用が掛かってもフャイナンシャル・プランナー(FP)に相談して決めるべきですが、これは現在まだ一般のお客様には浸透していません。

新型コロナを機にオンライン化の流れが強まっていけば、「保険の窓口」ならぬ「住宅ローンの窓口」を通しての借り入れが一般的になるかもしれません。

日本経済新聞、2020/6/18